先般、東大基金は寄付金40億円のうち10億円損失を出していると綴るSNSが話題になりました。2022年度の報告書を見ると確かにそう読める記載があり、構成員としても不安になってしまいます。そこで、昨年4月から本学初のCIOを務める福島執行役に、実際の状況はどうなっているのか、解説をお願いしました。結論。不安を抱く必要はありません。

上智大学新聞学科卒業、コロンビア大学大学院修了。ドイチェ信託銀行常務執行役CIO、明治安田アセットマネジメント執行役CIO、ブラックロックジャパン取締役CIO等を経て昨年4月より現職。

運用で重要なのは額より収益率

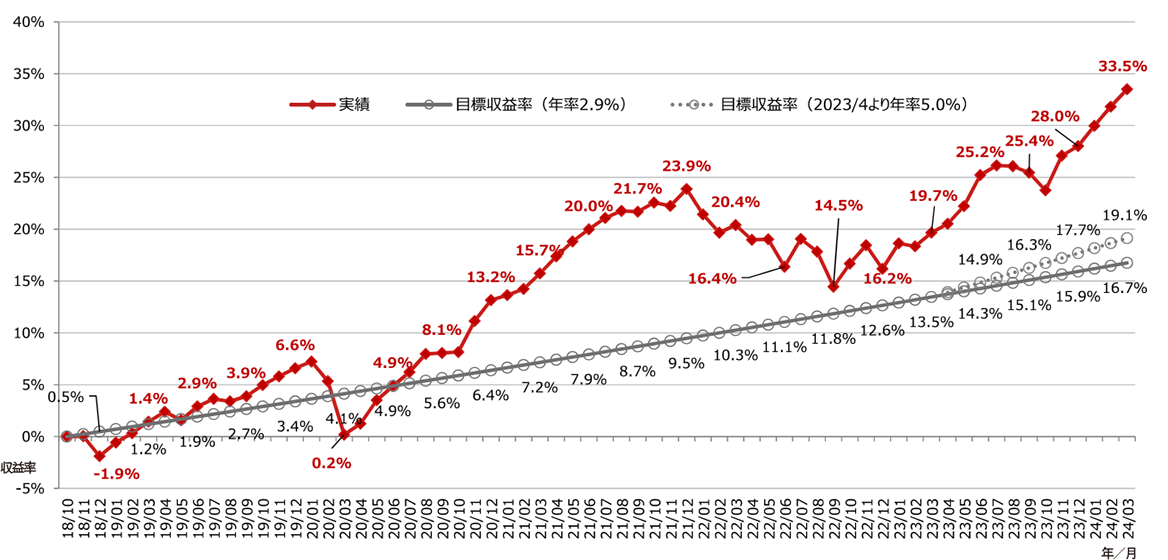

まず、2022年は株も債券も世界全体で大きく下がった年で、東大に限らず多くの機関の運用でマイナスが出ていました。また、運用で注目すべきは金額よりも収益率です。この年の収益率はマイナス0.76%。これは相対的にはいい数字でした。本来なら3~4%のマイナスでもおかしくないところをリスク分散で粘った結果と言えます。累積ベースで見れば、東大の運用は順調だとわかります。ポートフォリオ変更前の目標だった年間3.5%を上回る収益率を続けており、23年度は11.57%と非常に高い数字です。株高と円安の追い風が吹き、収益の蓄積ができたので、中長期的に5%を達成できる可能性が高まりました。

各部局で受け入れた寄付金の運用についても高度化ポートフォリオへの移行を進め、23年4月に約110億円で始めた高度化運用は現在約300億円に成長しています。目指すのは収益率年5%の運用。そこに新たな寄付金を加えて大きくした上で、研究資金、奨学金、教員の給与といったアカデミック・ウェルビーイングの向上に使う。中長期で5%リターンを達成することと、全体の分母を大きくすることの両方が重要です。

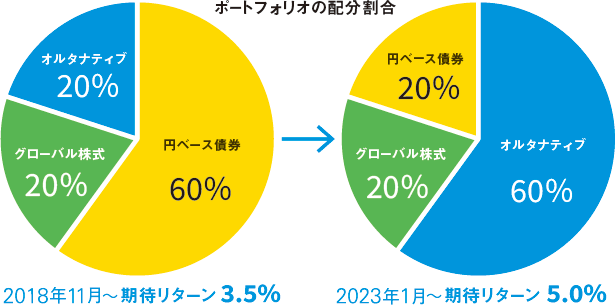

ただ、5%は非常に高い目標です。達成のためにはリスクを取らないといけません。オルタナティブの中の非流動資産への投資でリスクを取る方針を立て、基本ポートフォリオではオルタナティブの比率を従来の2割から6割に上げました。上場株式や債券のようにいつでも売買可能ではない代替資産で、非上場の株式もここに入ります。

この方針自体は執行部と財務部が決めたもので、その実装者として呼ばれたのが私です。海外ではイェール大学がこのやり方で成功していますが、日本の大学はまだどこもやっていません。東大が実装する意義は大きいと思ってCIOを引き受けました。

運用会社から想定以上の反響が

東大の運用資産は業界のなかで見れば小さい金額です。あまり相手にしてもらえないのではないかと当初は思いましたが、東大の将来性と本気度を理解した多くの運用会社が関心を寄せ、最初の1年で70ものファンドがプレゼンに来てくれた。これはポジティブな驚きでした。一方で、国立大学法人の独特な会計制度は少し戸惑った部分です。通常のやり方が通用せず、運用の支障になる部分もあると感じました。そこは財務部と相談して対応しています。

国の支援に頼れない時代です。将来のアカデミック・ウェルビーイングのためには、基金を増やして運用益を活用することがさらに重要になります。運用益を大学をよくすることに使えば、将来の学生にとって必ずプラスになります。近年では日本でも、運用の専門家がCIOに就任したり、オルタナティブの比率を上げたりと、資金運用に本腰を入れる大学が出てきました。大学の仲間として連携しつつ、東大には東大にしかできない役割もあるはず。ディファレンシエイターになることを意識しながら、5%の収益率の達成を目指します。批判的な目もあるでしょうが、注目されるのは東大の宿命。気にされなくなったら終わりです。

◉東京大学の寄付金運用実績「東京大学基金活動報告書2023」より

| 2023年度 総合収益 | 2022年度 総合収益 | 収益率 | ||

|---|---|---|---|---|

| 高度化ポートフォリオ(東大基金・部局寄付金) | 2,215,717千円 | 11.57% | -66,571千円 | -0.76% |

| 債券運用等(部局寄付金) | -240,941千円 | -0.96% | -955,521千円 | -4.02% |

| 合計 | 1,974,775千円 | 8.15% | -1,022,093千円 | -2.93% |

◉寄付金運用の収益率の推移