Research on optimization of finance using quantum algorithms

- 1.1 Quantum algorithm/Quantum compiler

- 1.3 Quantum AI

- 1.4 Quantum financial engineering/technologies

Sato Seisho

Graduate School of Economics

Associate Professor

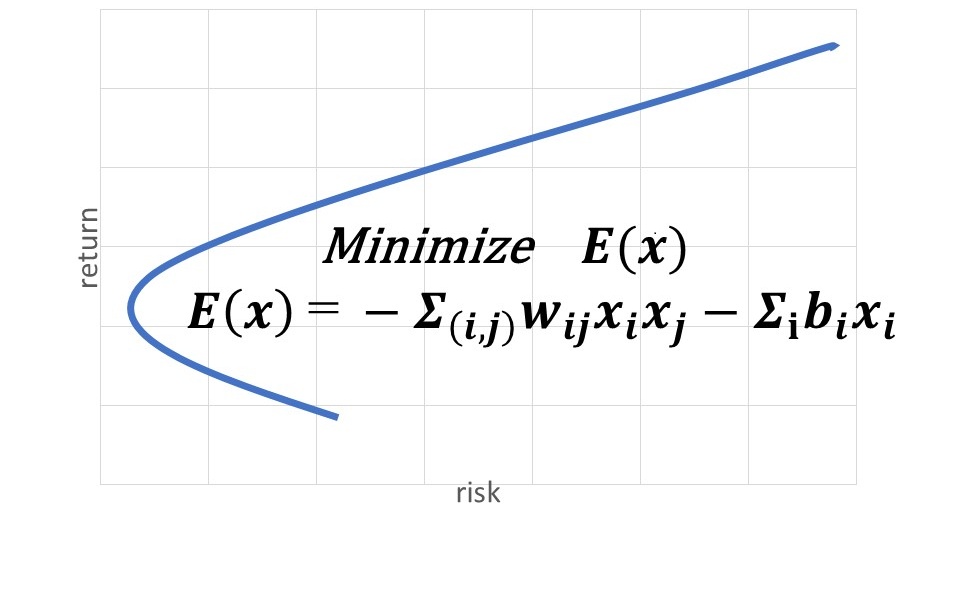

We study financial optimization with massive computation.

The main topics are developing optimal portfolios using quantum search algorithms and enhancing Monte Carlo filters using quantum algorithms.

The main topics are developing optimal portfolios using quantum search algorithms and enhancing Monte Carlo filters using quantum algorithms.

Melco Investments Inc

Related links

Research collaborators

- Melco Investments Inc.

- FUJITSU LIMITED