超高頻度金融取引における先行遅行関係の解析

- 1.3 量子AI

- 1.4 量子金融工学

- 1.5 量子学際(生命科学、数学、素粒子、宇宙、天文、重力)

小池 祐太

数理科学研究科

准教授

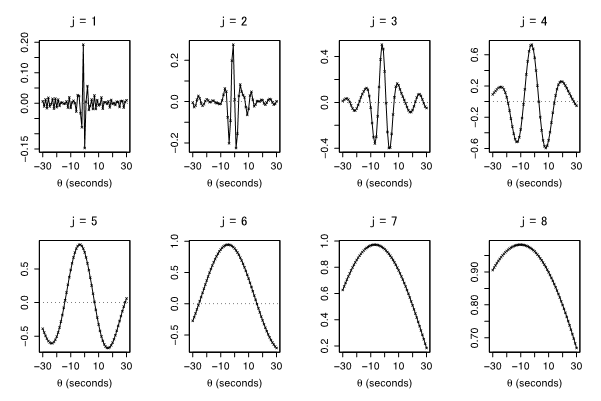

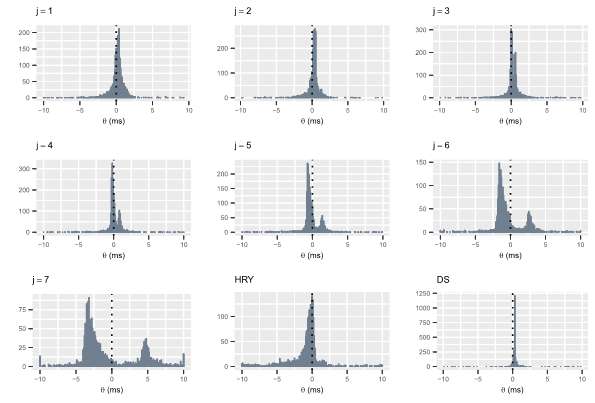

ミリ秒やマイクロ秒といった秒未満の頻度で行われる昨今の金融市場での超高頻度取引においては、伝統的な金融工学の理論の枠から外れた、金融資産間の先行遅行関係が観察されます。本プロジェクトは、そのような現象の実態や、それが起こる仕組みを解き明かすことが目的です。

共同実施者

慶應義塾大学 林 高樹 教授

主な関連論文

Takaki Hayashi, Yuta Koike, Wavelet-based methods for high-frequency lead-lag analysis, SIAM Journal of Financial Mathematics, Vol. 9, No. 4, pp. 1208-1248 (2018).

関連するSDGs項目

- カテゴリナビ